В этом материале объясняем, как рассчитать рентабельность продаж, что означает этот показатель и как правильно с ним работать.

Что такое рентабельность продаж

Иногда здоровый, на первый взгляд, бизнес, который уверенно наращивает товарооборот, прибыль и количество клиентов, вдруг выходит на отрицательный баланс. Зачастую это случается из-за раздувания штата, изменения процессов производства, использования собственных средств вместо заёмных или покупки нецелевых активов, что приводит к убыткам и отсутствию прибыли.

Избежать подобных последствий помогает регулярный анализ рентабельности бизнеса (Return on Sales — ROS), основа которого — оценка соотношения прибыли к формирующим её активам.

Понятие рентабельности уходит корнями к истокам торговли, когда успех деятельности рассчитывали, вычитая из выручки все расходы.

Сам термин появился в XIX веке в работах английского классика политической экономики Давида Рикардо и позднее развит Карлом Марксом в теории формирования и применения добавленной стоимости и рентабельности. Именно эти работы легли в основу показателя, который бизнес успешно применяет и по сей день.

Существует множество формул, цель которых — выявить неэффективное управление предприятием. Однако ROS по-прежнему остаётся наиболее простым анализом: ни один показатель не даёт такой же ясной картины финансового здоровья компании, как коммерческая рентабельность продаж. С её помощью бизнес понимает, сколько денег он зарабатывает с каждого потраченного рубля.

Чем рентабельность отличается от наценки

Это абсолютно разные понятия как по способу, так и по цели их определения. Рентабельность включает в себя все затраты на обслуживание бизнеса, а не только себестоимость продукта, и показывает, удастся ли остаться в плюсе при подведении итогов.

Наценка — соотношение отпускной стоимости и себестоимости. Даже высокий процент иногда съедается расходами на обслуживание привлечённого капитала, налогами и др.

Расчёт рентабельности

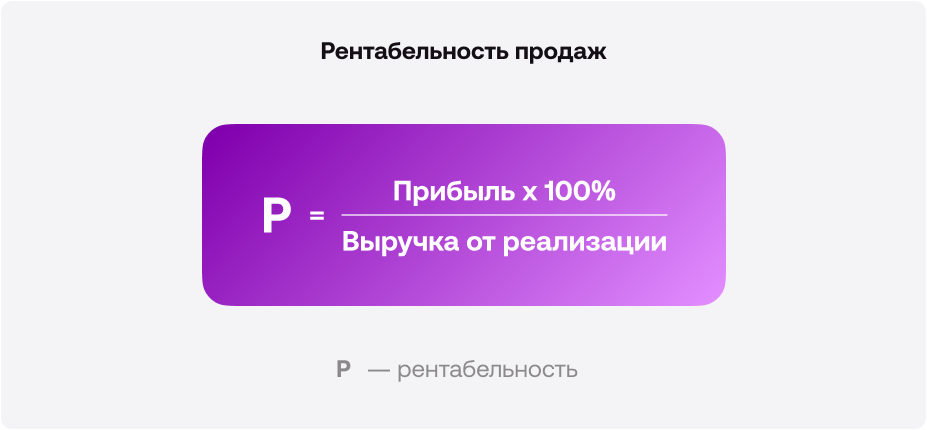

Берут лишь два показателя за анализируемый период: прибыль и выручку. Отношение прибыли к выручке, выраженной в процентах, — рентабельность продаж, или операционная рентабельность:

ROS = прибыль за период / выручка за период × 100%

Вариант расчёта ROS

Когда есть все данные, то рассчитать рентабельность продаж просто, например:

| Выручка за период, ₽ | Прибыль за период, ₽ | Расчёт | ROS |

| 1 980 681 | 454 860 | 454 860 ₽ / 1 980 681 ₽ × 100% | 23% |

Для качественного анализа необходимо отслеживать ROS в динамике от месяца к месяцу и от года к году. При этом, анализируя показатель по годам, стоит смотреть и на цифры Like-for-Like, поскольку показатель доходов или расходов мог меняться из-за открытия новых торговых точек или, наоборот, из-за сокращения их числа. ROS помогает анализировать изменение эффективности для каждого бизнес-подразделения и в целом.

Снижение ROS говорит о том, что у операционной модели бизнеса появились проблемы, поэтому нужно дополнительно изучить влияющие на коэффициент показатели.

Что влияет на рентабельность продаж

На изменение коэффициента рентабельности влияет множество прямых и косвенных показателей. Набор метрик зависит от того, какие из них были взяты «на входе» и где видит проблему бизнес.

Очевидно, на ROS могут влиять две группы показателей: прибыли и выручки.

Для определения критериев дополнительного анализа необходимо определить, в какой группе показателей есть изменения и из чего они складываются.

Для оценки влияния изменения метрик, относящихся к прибыли, важно понимать, какой её тип учитывался в расчёте:

- Валовая — остаток выручки за вычетом себестоимости.

- Операционная — прибыль, оставшаяся после вычета из товарооборота постоянных и переменных затрат.

- Маржинальная — это выручка минус переменные расходы.

- Чистая — отражает, что остаётся от полученных за период денег (с выручкой и дополнительными статьями доходов) после вычета всех затрат, включая налоги, обслуживание кредитов и прочие расходы.

Для расчёта можно использовать любой тип прибыли. В зависимости от выбранного показателя вы увидите область проблемы:

- Если наблюдается снижение ROS, рассчитанного от валовой прибыли, стоит оценить составляющие, от которых зависит себестоимость и изменение розничных цен.

- Рентабельность продаж по операционной прибыли, или рентабельность выручки, отражает эффективность управления операционными расходами.

- Успешность управления переменными затратами отражает рентабельность по маржинальной прибыли.

- Рентабельность по чистой прибыли показывает, насколько стабильны показатели выручки и других статей дохода. Проблемы с этой метрикой могут сигнализировать о неэффективном управлении активами, собственными и привлечёнными деньгами. В случае снижения коэффициента необходимо дополнительно анализировать рентабельность оборотных средств и инвестиций, чтобы определить источник убытка.

Формулы расчёта рентабельности для основных типов прибыли:

Операционная рентабельность, формула (или рентабельность операционной прибыли):

Операционная прибыль / Выручка × 100%

Рентабельность валовой прибыли, формула:

Валовая прибыль / Выручка × 100%

Рентабельность маржинальной прибыли, формула:

Маржинальная прибыль / Выручка × 100%

Рентабельность чистой прибыли, формула:

Чистая прибыль / Выручка × 100%

Для выявления проблем в этой группе показателей полезно анализировать от общего к частному. Например, мы видим снижение ROS на чистой прибыли, при этом выручка стабильно росла. Стоит оценить рентабельность по операционной и маржинальной прибыли и проанализировать динамику показателей, влияющих на расходную часть. Лучше постоянно отслеживать динамику изменения ROS для всех видов прибыли. Это позволит получить своевременный сигнал о негативных симптомах и взять их на контроль.

Вторая группа показателей, также влияющая на ROS, относится к выручке. Если расходы стабильны, а прибыль снижается, стоит внимательнее присмотреться к метрикам, обеспечивающим товарооборот.

Например, товарооборот стабилен, но количество чеков сократилось. Возможно, произошло повышение цен, что негативно сказалось на трафике, а значит, повлияло на снижение выручки.

Или выручка снижается, хотя изменений в трафике или ценах не было, — тогда нужно внимательнее проанализировать скидочную политику. Вероятно, сейчас компания реализовала множество акций для клиентов, что удержало товарооборот от более серьёзного снижения, но не обеспечило прироста в продажах, способного компенсировать скидки.

В любом случае снижение рентабельности продаж говорит о наличии проблемы. Для её выявления необходимо «провалиться» в анализ каждой метрики, участвующей в расчёте.

Причины низкой рентабельности

Показатель рентабельности снижается по нескольким причинам. В большинстве случаев сокращение коэффициента связано с ростом расходов или снижением оборота.

В таблице приведены основные метрики, на которые стоит смотреть при снижении ROS:

| Прибыль = | Выручка − | Расходы |

| Валовая |

Цена продажи, количество проданных штук, объём затрат на скидки, маржа |

Себестоимость:

цена закупки, цена производства |

| Маржинальная | Переменные расходы: логистика, сырьё, реклама, персонал и т. д. | |

| Операционная | Все переменные и постоянные расходы на производство и распространение продукции | |

| Чистая |

Доход от реализации товара (цена продажи, количество проданных штук, скидки).

Другие доходы (размещение акций, инвестиции, заработок на разнице валют, сдача в аренду площадей, бонусы поставщиков) |

Операционные расходы.

Налоги. Стоимость денег. Амортизация. Непредвиденные расходы |

Способы повышения рентабельности

Оценивая в динамике критерии, влияющие на ROS, можно держать в балансе показатель, наращивая или сокращая метрики, от которых зависит рентабельность.

Резюмируя, наращивать показатель можно благодаря следующим действиям:

- Рост цен. Но нужно помнить, что здесь есть лимиты с точки зрения покупательской способности.

- Кратное увеличение товарооборота с помощью рекламных активностей.

- Снижение себестоимости или цены закупки товаров.

- Поиск дополнительных источников дохода.

- Снижение операционных расходов.

- Автоматизация ручного труда.

- Оптимизация производственных и бизнес-процессов.

Например, переход на виртуальную АТС МТТ с функцией речевой аналитики существенно сократит расходы на персонал и поддержание процессов контакт-центра.

Автоматизация типовых коммуникаций через триггерные цепочки с использованием автообзвонов и функции синтеза речи также позволит оптимизировать ресурсы и затраты отдела продаж.

Зачем считать рентабельность продаж

Коэффициент позволяет выявить проблему на этапе, когда она ещё не заметна бизнесу. Классический пример: выручка и прибыль растут, стоит ли волноваться? Для этого имеет смысл рассмотреть расчёт ROS в цифрах:

| Месяц | Выручка, ₽ | Прибыль, ₽ |

| Июль | 1 062 315 | 391 353 |

| Август | 1 282 070 | 422 590 |

| Сентябрь | 1 789 334 | 431 696 |

Теперь добавим в таблицу рентабельность:

| Месяц | Выручка, ₽ | Прибыль, ₽ | Расчёт | ROS |

| Июль | 1 062 315 | 391 353 | 391 353 ₽ / 1 062 315 ₽ × 100% | 36.84% |

| Август | 1 282 070 | 422 590 | 422 590 ₽ / 1 282 070 ₽ × 100% | 32.96% |

| Сентябрь | 1 789 334 | 431 696 | 431 696 ₽ / 1 789 334 ₽ × 100% | 24.13% |

Из примера выше видно, что с каждым месяцем бизнес терял эффективность, хотя показатели выручки и прибыли росли. По сути, это означает, что рост товарооборота (ТО) слишком дорого обходился бизнесу, что сказывалось на показателях прибыли. В этом примере, возможно, проблема лежит в операционных расходах, и необходимо отдельно проанализировать динамику изменений. Или рост ТО был обусловлен акционной политикой, что повлияло на увеличение продаж, но компенсация скидок съедала часть маржи. Вероятно, если бы ТО рос кратно больше, то расходы на скидку компенсировались и валовая прибыль увеличилась больше, что сохранило уровень рентабельности.

Очевидно, что без расчёта ROS выявить негативные тенденции затруднительно.

Какова норма рентабельности продаж

Норма рентабельности продаж непостоянна. Она может существенно различаться исходя:

- Из отрасли: некоторые высокомаржинальные и обладают высокой рентабельностью, другие, напротив, имеют низкую маржу и рентабельность. Узнать среднестатистическую норму для своего предприятия можно, отслеживая среднеотраслевые показатели рынка.

- Фазы жизненного цикла. Какой-то бизнес только перешёл точку безубыточности, а иной является зрелой организацией с навыком успешного масштабирования. Очевидно, что стартап может иметь куда более низкие показатели рентабельности, чем фирма, давно и уверенно оперирующая на рынке. А у бизнеса в фазе роста ROS выше, чем у организации в стадии стагнации.

Общепринятые градации говорят, что:

- ROS на уровне 2–5% — низкий, бизнес явно несёт большие затраты при невысокой прибыли.

- ROS в диапазоне от 5 до 20% — это среднестатистическая норма.

- ROS 20–30% говорит о высокой эффективности бизнеса.

- ROS 30% и выше свидетельствует об очень высоком росте прибыли при сохраняемых минимальных затратах. Это характерно для развивающейся компании на растущем рынке или суперуспешной бизнес-модели. Такие цифры также могут стать сигналом для налоговых проверок предприятия.

Как анализировать показатели рентабельности

Подход с ориентацией на конкурентов — один из самых популярных при оценке показателя ROS. Публичные компании размещают отчёты в открытых источниках, и нетрудно сопоставить собственные показатели с цифрами конкурентов. Кроме того, среднеотраслевые итоги ежегодно публикуются ФНС и тоже могут быть использованы для оценки своих показателей в сравнении с рынком.

Однако наиболее эффективным подходом является анализ изменений собственных показателей от месяца к месяцу и от года к году, дополненный цифрами среднеотраслевых. В этом случае компания понимает, что оказывало влияние на динамику, соответствует ли она рынку, является ли изменение показателя следствием тактических решений или есть глобальная проблема в модели бизнеса.

Что такое порог рентабельности

На этапе проектирования бизнеса, или при подготовке бизнес-плана, необходимо понимать, когда и при каких показателях фирма сможет стать безубыточной. По сути, расчёт отвечает на вопрос, сколько нужно получить денег или создать единиц продукции, чтобы предприятие начало окупаться на 100%. Рассчитать порог рентабельности мы можем в количестве рублей или единиц:

Порог рентабельности в рублях = (Выручка × Постоянные затраты) / (Выручка − Переменные затраты)

Порог рентабельности в штуках = Постоянные затраты / (Выручка с одного товара − Средние переменные затраты на один товар)

Например, порог рентабельности в деньгах для компании, чья выручка составляет 577 300 ₽, постоянные расходы — 99 898 ₽, а переменные — 231 544 ₽, составит:

(577 300 ₽ × 99 898 ₽) / (577 300 ₽ − 231 544 ₽) = 166 797 ₽

Чтобы выйти на безубыточность, фирме необходимо заработать 167 тысяч ₽.

Для расчёта аналогичной метрики в натуральном выражении к примеру выше нужно добавить выручку с одного товара (150 ₽) и средние переменные расходы на одну единицу (145 ₽).

Тогда:

99 898 ₽ / (150 ₽ − 145 ₽) = 19 979 штук — именно столько нужно продать, чтобы затраты компании окупились.

Виды показателей рентабельности

Один из важных факторов анализа состоит в том, что так проанализировать можно практически любой компонент бизнеса.

Помимо ROS рассмотрим следующие метрики и их оценки:

- Рентабельность активов — эффективность использования собственных активов компании. Например, обслуживание некоторых из них может оказаться нецелесообразным.

- Рентабельность основных средств — окупаемость имущества, используемого в производстве, и его влияние на доходность бизнеса.

- Рентабельность товаров, продукции — прибыль на каждый рубль, затраченный на производство товара.

- Рентабельность производства — прибыльность производства и сравнение его с закупкой товара.

- Рентабельность инвестиций — целесообразность инвестиций и их потенциальная прибыль.

- Рентабельность собственного капитала — стоит ли инвестировать собственные средства или привлекать кредитование.

- Рентабельность персонала — окупаемость затрат на сотрудников. Применимо как для всего штата, так и для отдельных подразделений и даже каждого работника.

- Рентабельность сделки — потенциальная эффективность сделки с точки зрения затрат на неё и потенциальной прибыли.

- Рентабельность клиентов — целесообразность инвестиций денег или ресурсов в того или иного клиента.

Выше перечислены наиболее распространённые виды оценки рентабельности. Очевидно, что прозрачность показателя и простота расчёта стимулируют его применение и для других вопросов, связанных с оценкой эффективности.

Заключение

Показатель рентабельности — яркий индикатор здоровья и эффективности бизнеса. ROS наиболее часто используют в расчётах, поскольку он позволяет подсветить проблему даже на фоне благоприятных цифр по выручке и прибыли.

Снижение показателя говорит о необходимости тщательного анализа критериев, от которых зависит общая рентабельность, и детального просчёта операционной, маржинальной рентабельности и по чистой прибыли.

ROS не имеет общей нормы и различается в тех или иных сферах и фазах жизненного цикла компании. При оценке можно брать за основу среднеотраслевые коэффициенты и наблюдать за динамикой по периодам.